У тузов Уолл-Стрит очень своеобразное чувство юмора

Сергей Егишянц

09 мар 2013

Добрый день. Стихийных бедствий в собственном смысле этого слова на

минувшей неделе было немного – хотя кое-где природа подсуропила социуму.

Например, в Египте перманентную революцию неожиданно прервала… саранча –

мощно пошуровав в южных и центральных регионах страны, насекомые

обрушились на север: попугали туристов в Хургаде, а затем напали на

Каир. В ответ правящие исламисты мобилизовали… ВВС – впрочем, им хватило

ума не производить бомбардировок, ограничившись распылением пестицидов:

надо полагать, это "позитивно" отразится на качестве земледельческой

продукции. Весьма устрашающий случай произошёл в центральной части штата

Флорида в США – там внезапно образовался 15-метровый провал прямо под

домом семейства с характерной фамилией Буш: его глава провалился в эту

яму вместе с кроватью, на которой он мирно почивал. Как мы не раз

отмечали, сродни стихиям также исламисты – в последнее время особенно

злобны пакистанцы: сунниты подорвали шиитов в Кветте (сотни жертв) – а

когда власти арестовали организаторов, их соратники в отместку повторили

гекатомбу в Карачи. Единоверцы террористов обнаружились также во

Франции – причём это были чеченцы, которые входили в организацию

экстремистов из испанской Андалусии: вайнахолюбивая общественность

Европы предпочла скромно обойти сей факт своим обычно столь пристрастным

вниманием.

Отметим и кончину главы Венесуэлы Уго Чавеса: россиянские

борцы с вашингтонским обкомом разразились пламенными эпитафиями, а мы

сообщим 2 факта – за время правления вождя боливарианского социализма

добыча нефти в стране упала более чем в 1.5 раза, уровень убийств

взлетел втрое (а если сравнивать с числами до путча того же Чавеса в

1992 году, то впятеро) и достиг одного из худших уровней в мире –

впереди лишь три банановых республики. Власти решили уподобить Чавеса

Ленину – сделать из него мумию и выставить на всеобщее обозрение в музее

революции: sapienti sat.

Между тем, в более мирной политике тоже происходило немало интересного –

например, в КНДР очередной всплеск патриотической истерики: чучхейцы

разорвали договор о ненападении с Южной Кореей и даже пригрозили США

превентивным ядерным ударом. Разумеется, особое внимание приковано к

Италии, где недавно прошли выборы. Как и опасались наблюдатели, судьба

парламента оказалась в руках комика-педераста Беппе Грилло – который не

преминул воспользоваться моментом и явил миру серию эффектных ужимок,

среди которых главной была идея провести интернет-референдум о

продолжении или прекращении пребывания Италии в зоне евро. Впрочем,

герою пришлось не слишком долго наслаждаться своей новой ролью – лидер

победившей в нижней палате парламента Демократической партии Пьерлуиджи

Берсани тут же выставил ультиматум: либо Грилло выразит готовность

поддержать коалиционное правительство, либо новые выборы станут

практически неизбежными – ибо входить в союз с Берлускони не желает,

похоже, никто. Грилло пришлось нехотя определиться – он заявил, что не

собирается искать никаких коалиций: стало быть, сформированное Берсани

"техническое" правительство обречено на недоверие (во всяком случае, в

Сенате) – а коли так, президенту Италии Джорджо Наполитани придётся-таки

в ближайшее время распустить едва сформированный парламент и назначить

новые выборы, как бы его этого ни не хотелось. Местами бывает забавна и

чешская политика – тамошний парламент торжественно объявил импичмент

президенту Вацлаву Клаусу, который и так уходил со своего роста уже

через пару дней: законодателей возмутила амнистия, которую объявил глава

государства – из-за неё от ответственности уходит ряд жуликов и воров

из числа чиновников.

Куда сложнее пришлось бывшему президенту Польши Леху Валенсе – тот имел

наглость в телеэфире призвать гомосексуалистов вести себя скромно, как и

подобает меньшинствам, вовсе не домогаясь вместо этого изрядных

привилегий: мысль вполне резонная – однако в ответ скопища педерастов

обрушились на бедного пана, угрожая подать на него в суд и даже требуя

отобрать Нобелевскую премию. Вся эта история лишний раз подтверждает,

что педерастическая мафия реально ни о каком равноправии не помышляет –

на самом деле её целью является постулирование мифической "нормальности"

самых грубых извращений и требование выражения ритуального почтения

носителям оных извращений, под соусом "моральной компенсации за века

преследований со стороны грубых архаистов": апостолы толерантности уже

договорились до того, что, мол, главными жертвами германских нацистов

эпохи Гитлера были евреи, цыгане и педерасты. И, наконец, ещё одну (не

политическую и не стихийную) новость родили незадачливые работники

завода Chivas в Шотландии – во время ночной профилактики

производственного оборудования они, как всегда, намеревались прочистить

трубы, но вместо моющих средств запустили в них… чистейший виски,

который в результате столь преступной неосторожности ушёл в канализацию в

объёме 1800 декалитров: хозяева компании учинили расследование

(впрочем, его успех сомнителен, поскольку там работает свыше 600

человек), чтобы выяснить, кто же конкретно из персонала не просто украл у

них полмиллиона фунтов – но и, что не менее важно, совершил при этом

едва ли не святотатство.

Доу и Сталин

Денежные рынки. Национальный банк Польши после четырёх

подряд сокращений на 0.25% срезал базовый процент сразу на 0.5%, до

3.25% годовых. Банк Мексики уменьшил процент на 0.5% до рекордного

минимума 4.0% - впервые с 2008 года и вопреки ожиданиям аналитиков:

последняя страна Латинской Америки вступила на тропу "валютных войн".

Резервный банк Австралии оставил ставки на месте – но, как и прежде, дал

понять, что едва лишь внешняя обстановка снова начнёт ухудшаться,

процесс монетарного смягчения сразу же возобновится. Канадский

центробанк ничего не изменил в параметрах денежной политики – хотя тон

его меморандума звучит помягче и уже не так однозначно грозит

ужесточением. Банк Англии оставил на месте и ставки (что ожидалось), и

размер программы покупок бумаг (а вот тут многие ждали увеличения) –

ждём протокола, чтобы увидеть расклад голосов на этом заседании. ЕЦБ

продолжает держать паузу – а что ещё ему остаётся? Банки Индонезии,

Малайзии и Японии оставили всё как есть – у последнего то было последнее

заседание под управлением Сиракавы. Китайский официоз обиженно

жалуется, что его проблемы в немалой степени вызваны пресловутыми

"валютными войнами" за пределами страны – соревнование монетарных

стимулов порождает резкий рост денежного предложения, тем самым вызывая

инфляционные волны в КНР: при этом в самих странах-злодейках инфляции

нет – ибо спрос слаб, так что фискальные и денежные подпорки лишь не

позволяют развернуться дефляции. И одним из самых ярких симптомов

инфляционного давления в Китае стал возобновившийся рост цен на жильё –

но тут терпение начальства лопнуло: оно резко (с 1-2% до 20%) взметнуло

налог на продажу недвижимости, а также ужесточило правила покупки

второго дома (покупателей которого теперь ждут повышенные проценты и

увеличенный первоначальный платёж по ипотеке).

В США тоже ужесточение – только фискальное, причём нежданное:

республиканцы с демократами всё-таки не договорились – поэтому с 1 марта

там автоматически срезались расходы бюджета. Масштаб сжатия невелик

(примерно 0.5% ВВП) – к тому же большая его часть приходится на силовые

структуры, траты на которые имеют незначительный мультипликатор спроса;

поэтому мы весьма скептически воспринимаем прогноз, что-де секвестр

вызовет увольнение 750 тыс. человек – скорее это попытка заранее

оправдать возможные проблемы в экономике, ежели они возникнут позже.

Куда важнее общее решение вопроса о потолке госдолга и мерах сокращения

бюджетного дефицита – в этой сфере дедлайн приходится на середину мая:

поглядим, что удумают политики в Вашингтоне. ФРС провела стресс-тесты

банков на случай суровой рецессии (ВВП -5%, безработица 12%, цены на

жильё -20%, фондовый рынок -50%) – не прошёл их лишь 1 банк (Ally

Financial), хотя на грани пара тузов (Goldman Sachs и Morgan Stanley).

Полку жаждущих помощи от глобальных структур прибыло – теперь тут ещё

Пакистан, который просит 9 млрд. долларов у МВФ: причём эта сумма нужна

лишь на поддержание платёжного баланса – на что-то более существенное

этой огромной стране (население уже почти 200 млн. человек), конечно,

потребны явно более внушительные деньги. В Британии денег хоть залейся

(спасибо Банку Англии) – но толку чуть: даже специальные программы вроде

недавней "финансирование за кредитование" дают скромный эффект – в

четвёртом квартале 2012 года общий объём выданных банками займов опять

снизился. Из подвигов агентств упомянем понижение фирмой S&P

рейтинга испанского региона Валенсийское сообщество, а из "успехов"

государств в борьбе с бюджетными дефицитами – увеличение по итогам

января дыры в казне Франции с 12.5 млрд. евро год назад до 12.8 млрд. в

этом году.

Ответом на выборы в Италии стали снижение рейтинга страны агентством

Fitch и судебные процессы в Милане: по финансовым делам Берлускони

получил год тюрьмы условно, по другим ему грозит 15 лет – его реально

могут упечь за решётку (финиш суда в понедельник). Весь этот бардак

скверно действует на госдолг – доходности длинных бумаг почти сравнялись

с испанскими, а свопы кредитного дефолта даже превзошли их: бремя

госдолга Рима в 1.5 раза выше, чем Мадрида – и воцарение популистов тут

явно негативно. Власти Португалии, жалуясь на спад экономики (кто бы мог

подумать!), просят "Тройку" (ЕС, ЕЦБ и МВФ) изменить условия выдачи

помощи стране – мол, мы не успеем достичь бюджетных целей в ранее

оговорённые сроки, посему просим отсрочки: скорее всего, они её получат –

ибо другого выхода просто нет. А вот Греция все обязательства

последнего времени выполняет чётко и даже местами с избытком – довольные

кредиторы выделили очередные 7.2 млрд. евро на рекапитализацию банков;

ещё 2.8 млрд. добавится до конца марта – если, конечно, ничего

драматичного не случится за это время. Пока же эллины борются с

коррупцией – на днях они засадили на 8 лет бывшего министра обороны

Цохатзопулоса, которого уличили в подлоге деклараций о доходах, что

неудивительно: на его счетах найдено 200 млн. евро – которые едва ли он

мог бы заработать честным путём; подозревают, что лукавый социалист три

года назад получил немалые взятки от германской оборонной фирмы

Ferrolstaal, с помощью которых немцы выиграли тендер на поставку

подводных лодок – и это происходило ровно тогда, когда официоз

социалистов метал громы и молнии в проклятых бошей, грубо давящих на

чистую и прекрасную Элладу. Всё-таки современная политика целиком

превратилась в проституцию…

Валютные рынки. После бурных полётов предыдущей недели

последовало продолжение: евро упало, выросло и снова упало; фунт

отскочил было после заседания Банка Англии – но развернулся опять вниз;

йена валится и валится. Нетто-позиция спекулянтов по евро впервые с

начала января ушла в шорт – это может сулить разворот (т.е. рост

европейской валюты против американской) при закрытии коротких позиций,

хотя пока их не так уж и много; отчасти это уже случилось после

пресс-конференции Марио Драги по окончании заседания ЕЦБ – тот не

понизил прогноз экономики и не пожаловался на дороговизну евро, которое в

ответ взлетело выше 1.31 – но затем пало ниже 1.30. Новый глава Банка

Японии Харухико Курода заверил парламент в приверженности курсу

перманентного монетарного ослабления, что должно помочь упасть валюте –

тут нет ничего нового, но рынок всё равно отправил йену дальше вниз (за

96 к доллару). Рубль более-менее стабилен.

Источник: SmartTrade

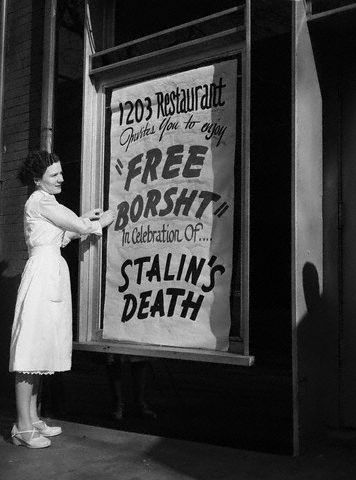

Фондовые рынки. Всё-таки у тузов Уолл-Стрит очень

своеобразное чувство юмора – если в 2009 году они ехидно остановили

падение индекса S&P-500 аккурат на уровне 666 пунктов, то теперь у

них возникла новая идея: долго тусуясь под пиками 2007 года, индекс

Доу-Джонса таки пробил их – да не когда-нибудь, а ровно в 60-летний

юбилей смерти Сосо Джугашвили. Ну да, иные времена – иные нравы: 60 лет

назад эмигрантский ресторан в США предлагал "бесплатный борщ" к кончине

советского вождя – а теперь, видимо, актуальнее другие подарки. В

противоположном направлении улетела Шанхайская биржа – её настроение

подорвал план центробанка по резкому ужесточению условий на рынке

недвижимости (о чём уже писано выше): в понедельник индекс биржи упал на

3.7%, а субиндекс девелоперов рухнул на 8.8% (худший обвал с июня 2008

года). Отчитался банк HSBC – прибыль за 2012 год пала на 16.5%, но если

это ещё можно оправдать изрядным (почти 2 млрд. баксов) штрафом властям

США по делу об отмывании денег, то чем объяснить снижение выручки на

5.4% и скверный операционный профит (он вышел на 10% хуже прогноза)? Из

корпоративных новостей отметим ещё несколько: Samsung вложит 110 млн.

долларов в Sharp – в ответ акции последней взлетели на 17%; BMW намекает

на скорое открытие в России автозавода полного цикла – а не только

чисто сборочного производства, как это было до сих пор; финансовая

группа Barclays устами своего руководителя Энтони Дженкинса даёт понять,

что в будущем надеется сократить количество рабочих мест у себя на 40

тыс. – с нынешних 140 тыс. до 100 тыс.

Товарные рынки. Нефть Brent падала до 109.5 долларов

за баррель, а WTI – до 89.5; затем, однако, цены уползли немного вверх –

несмотря на спад импорта в США благодаря сланцевой добыче и экономичным

автомобилям, китайский рост (тут объём ввоза уже превзошёл

американский) давит на котировки топлива, не позволяя им пока серьёзно

снизиться. Природный газ в США слегка подорожал – но по-прежнему

остаётся чуть ниже себестоимости; некое представление о будущем отрасли

даёт внезапное удаление с сайта Газпрома интервью начальника монополии с

издевательствами над сланцевым газом – что ж, лучше поздно, чем

никогда. Промышленные металлы взяли небольшую передышку после

предыдущего падения – но корректироваться не желают; драгметаллы тоже не

выглядят сильными. Зерновые ведут себя неоднозначно: овёс дорожает,

кукуруза стабилизировалась – зато рис пошёл вниз, а пшеница уже отыграла

почти весь прошлогодний рост. Слабенько держится и растительное масло –

зато бобовые и корма более-менее спокойны. Мясо и молоко сдержанны –

кроме свинины, которая валится вертикально. Слабы сахар, кофе и особенно

какао (тут на повестке дня минимум с 2008 года); хлопок продолжает

дорожать – но остаётся в 2.5 раза дешевле недавних пиков; зато древесина

летит вверх – и тут уже совсем рядом многолетние рекорды цен,

отмечавшиеся в 2005 году. А в целом на рынке царит тревожное ожидание.

Источник: Barchart.com

Балалайка и суп

Азия и Океания. На ежегодной парламентской сессии (где

происходит формальная передача власти ранее намеченным персонам)

китайские власти наметили планы на текущий год: ВВП должен вырасти на

7.5%, инфляция – на 3.5% (вместо ожидаемых 4.0%), денежная масса М2 – на

13%, дефицит казны – до 2% ВВП (в 2012 году было 1.5%), военные расходы

– на 10.7% (до 740.6 млрд. юаней, это примерно 5.0-5.5 трлн. рублей),

инвестиции в основной капитал – на 18%, розничные продажи – на 14.5%.

Пока же всё не так весело: в январе-феврале поступления в бюджет

увеличились на 7.2% к тому же периоду годом ранее, а расходы – на 15.7%;

индексы деловой активности (PMI) в сфере услуг в феврале заметно

просели по всем версиям – и официоза (с 56.2 до 54.6 пункта), и HSBC (с

53.5 до 51.4). В Японии тут тоже ухудшение (с 51.5 до 51.1) – зато

опережающие индикаторы в январе опять подскочили, а средняя зарплата

неожиданно вышла в плюс в годовой динамике (+0.7% после -1.7% в

декабре). Торговый баланс КНР за февраль оказался много лучше ожиданий –

отмечен профицит в 15.25 млрд. вместо ожидаемого дефицита: экспорт

увеличился на 21.8% в год (почти втрое сильнее прогнозов), а импорт

обвалился на 15.2% (вдвое круче ожиданий аналитиков); в целом за

январь-февраль, когда случаются изрядные колебания из-за подготовки и

празднования Нового года по лунному календарю экспорт прибавил 23.6%, а

импорт – 5.0%.

ВВП Японии пересмотрели с -0.1% до 0.0% (инвестиции упали не так

сильно, как изначально сообщалось – на 1.5%, а не 2.6%, расходы

домохозяйств тоже чуть повысили); платёжный баланс в январе был не так

плох, как опасались, а банковский кредит продолжает пухнуть – хотя

иностранные кредиторы по-прежнему урезают выдачу займов. Наконец, индекс

экономических наблюдателей в феврале заметно вырос – в общем, улучшение

в Стране восходящего солнца налицо: поглядим, надолго ли хватит

потенциала слабеющей йены. ВВП Австралии в октябре-декабре увеличился на

0.6% в квартал – как и ожидалось; весь рост пришёлся на чистый экспорт –

т.е. без него был бы ноль; из прочих компонентов отметим падёж

инвестиций в основной капитал на 0.9%. PMI сферы услуг и строительства

на Зелёном континенте улучшились – но остались в зоне рецессии; торговый

дефицит вырос; разрешения на строительство продолжают падать (-2.4% в

январе после -4.4% в декабре) – однако годовая прибавка остаётся

внушительной (+9.9%); розница в первом месяце год порадовала подскоком

на 0.9% против ожидавшихся +0.4% и декабрьских -0.4%. В Индии PMI сферы

услуг в феврале упал с 57.5 до 54.2; хуже дела Сингапура (49.4 после

50.2) – а в Южной Корее, напротив, улучшение (50.9 вместо 49.9). Отметим

и ускорение годового роста гонконгской розницы (с +8.5% до +10.4%) – и

общая картина по региону выйдет не особо мрачной.

Европа. Уточнения европейских ВВП за октябрь-декабрь

мало что изменили в предварительных оценках – разве что добавились

подробности: в целом по еврозоне -0.6% в квартал и -0.9% в год; в

Венгрии -0.9% и -2.7%; в Бельгии -0.1% и -0.4%; в Болгарии 0.0% и +0.5%

(в целом за 2012 год +0.8%); в Румынии +0.1% и +0.3% (и +0.3% за год –

хотя в 2011 было +2.2%); в Словакии годовая прибавка резко замедлилась

(и в целом за год вышло лишь +0.2%), причём упали как частное

потребление, так и инвестиции в основной капитал. В январе промышленное

производство многих стран резко улучшило годовую динамику (Турция,

Хорватия, Венгрия, Болгария, Дания); некоторый прогресс в Испании (-5.1%

вместо -7.0% в декабре); обратная картина в Финляндии, Эстонии, Латвии и

особенно Норвегии и Швеции (где уже -7.5% и -7.8%) – а в общем налицо

обычная новогодняя волатильность, которую легко устранить на примере

Дании, где +7.2% в год после -3.2% - но если взять среднее за последние 3

месяца, то будет -0.5% к августу-октябрю, что вполне отвечает ощущению

стагнации (или небольшой рецессии) в производственном секторе Европы.

Подтверждают это ощущение также отстой в промышленном производстве

Германии в январе (0.0% в месяц и -1.3% в год) и внезапный провал

производственных заказов (-1.9% в месяц и -2.5% в год – хотя ожидалось

+0.5% и +1.7%): в последнем случае внушает тревогу тот факт, что внешний

спрос просел сразу на 3.0%. Деловое доверие во Франции чуть улучшилось в

феврале, если верить обзору центробанка – новые заказы слегка подросли,

хотя в целом портфель заказов остаётся худым.

PMIсферы услуг в феврале улучшались везде: в еврозоне 47.9 против

предварительных 47.3 (но в январе было 48.6) – радует Германия; не так

сильно, как боялись, огорчила Франция; Италия примерно как ожидалось;

Испания разочаровала; в Швеции 54.6 против 52.4 в январе; в Британии

51.8 (годовой максимум) после 51.5 – новый бизнес на 9-месячном пике.

Доверие инвесторов от Sentix в еврозоне в марте неожиданно ухудшилось

(-10.6 вместо -3.9 в феврале и прогноза -4.5) – оценка текущей ситуации

заметно упала. Оптовые цены повсюду пухли, но годовой рост продолжает

замедляться – в еврозоне в январе +0.6% в месяц и +1.9% в год после

+2.1% месяцем ранее; в Британии розничные цены, согласно Торговой

палате, напротив, ускорились – но остались сравнительно скромными (+1.1%

в год); по оценке HBOS, цены на жильё в Англии увеличились на 1.9% в

год – максимум с сентября 2010 года. Безработица в Испании продолжает

расти (хотя нынче это отчасти сезонное явление, а во Франции она под

конец прошлого года достигла 13-летнего пика 10.6%; в то же время в

Греции улучшение – уровень в декабре снизился с 26.6% до 26.4%. Спрос на

автомобили валится по всей Европе – кроме Британии; в январе розница

Эстонии и Венгрии ухудшила годовое изменение в сравнении с декабрём

(+4.0% и -4.1% после +5.0% и -2.1%) – зато у еврозоны улучшение (-1.3%

против -3.0% благодаря помесячному подскоку на 1.2%); Британский

розничный консорциум доложил о лучшей за 3 года годовой прибавке (+4.4%)

продаж в феврале – в общем, в последние месяцы Европа стала подавать

признаки жизни, однако пока ещё весьма робкие.

Америка. "Бежевая книга" ФРС США выдержана в

осторожном тоне – мол, растём, но бюджетные заморочки мешают. В 2012

году ВВП Бразилии добавил лишь 0.9%: годом ранее было +2.7%, а в 2010-м –

7.5%; промышленное производство упало на 0.8%, сельскохозяйственное –

на 2.3%, но сфера услуг выросла на 1.7%. В январе промышленный выпуск

резко подскочил (+2.5% в месяц и +5.7% в год) – как в Европе, тут

виновата характерная для околоновогоднего периода волатильность; в

феврале там ускорилась инфляция, а PMI в сфере услуг (по версии HSBC)

огорчил спадом с 54.5 до 52.1. Аналогичный канадский показатель от Ivey

свалился с 58.9 до 51.1 – впрочем, он на редкость склонен к таким

полётам. В США индекс сферы услуг от ISM за февраль достиг годового пика

56.0 – новые заказы подскочили с 54.4 до 58.2, а занятость, хотя и

снизилась, осталась высоко (57.2). В январе промышленные заказы просели

на 2.0% в месяц; если учесть махинации с ценами, то реальные заказы на

душу населения за месяц упали на 2.4%, а за 12 месяцев – на 2.3%; и

вообще, динамика тут не радует уже год с лишним. Торговый баланс в

январе вернулся к обычным значениям после декабрьской аберрации, когда

дефицит внезапно рухнул – теперь он снова около привычных 45 млрд.

долларов в месяц. В Канаде дефицит чуть сузился, а новостройки и

разрешения на строительство слегка отыгрались за последние неудачи – но

ничуть не более того. В феврале ухудшились настроения мексиканцев (что и

понятно – инфляция снова пошла в рост), а в марте – американцев (индекс

экономического оптимизма IBD/TIPP просел): реализм побеждает.

Источник: Бюро переписи населения США

В январе потребительский кредит в Штатах опять вспух – но рост отмечен

только в невозобновляемых займах (автомобильные, студенческие и т.п.),

причём 88.4% прибавки обеспечило государство. Согласно обзору ADP,

частный сектор США прибавил в феврале 198 тыс. рабочих мест – неплохо;

данные Challenger по увольнениям персонала, напротив, мрачны. Недельные

числа обращений за пособиями по безработице в целом неплохи – но слегка

противоречивы. Трудовой отчёт за февраль выглядит великолепно: создано

236 тыс. рабочих мест, уровень безработицы упал с 7.9% до 7.7%, на 0.2%

выросли зарплаты и на 0.1 часа – длительность рабочей недели. Но дьявол в

деталях – и дело даже не в том, что январские числа пересмотрели на 38

тыс. вниз: просто рабочая сила уменьшилась на 130 тыс. человек, хотя

должна была на столько же вырасти (по демографическим причинам) – т.е.,

грубо говоря, 260 тыс. реально безработных таковыми считаться перестали

по милости хитрых методик Минтруда; из-за этого доля рабочей силы в

трудоспособном населении пала до минимальных с мая 1979 года 65.3%; об

эфемерности восторгов говорит и ухудшение показателей застойности

безработицы. В Канаде ситуация примерно та же – короче, алхимики от

казённой статистики продолжают развлекаться. Продажи автомобилей в США

выросли на 0.7% в месяц и 2.0% в год – последняя величина худшая с

октября 2009 года, если не считать аберрации в августе 2010, вызванной

ураганом. Покупки в розничных сетях США в феврале оказались весьма

невыразительными – с учётом реальной инфляции там по-прежнему минус в

годовой динамике.

Источник: Бюро трудовой статистики США

Россия. На фоне плохой статистики последних месяцев

возникла только одна радость – по итогам 2012 года федеральные чиновники

резко разбогатели: их оклады достигли 150 тыс. рублей в месяц в

аппарате правительства и 130 тыс. в администрации президента, причём в

обоих случаях годовая прибавка составила 47% - какую там инфляцию

показал Росстат, 6.6% говорите? Между тем, индекс выпуска по базовым

видам экономической деятельности в январе остался на уровне годичной

давности – такое случилось впервые с октября 2009 года (после этого

всегда было рост). Наконец стала доступной демографическая статистика –

прошлый год отмечен изменением методики расчёта рождаемости и детской

смертности, поэтому данные стали несопоставимы с предыдущими годами; но

теперь можно сравнивать 2012 и 2013 годы – и сразу многие радости

исчезли: в январе рождаемость и смертность одинаково просели к прошлому

году (на 15.1 тыс. человек), из-за чего и естественная убыль осталась

прежней (-21.8 тыс.); а детская смертность опять выросла (+17.1%),

увеличилась и смертность от внешних причин (+3.6%), особенно от ДТП. В

феврале потребительские цены отросли ещё на 0.6%, доведя годовую

прибавку до 7.3% (реально там около 12%), в том числе в коммунальных

услугах – до 10.7% (газ +14.4%, горячая вода +13.7%). Продолжаются

борения вокруг поста главы Банка России – вброс по Глазьеву явно удался:

либерастия подняла дикий визг (крайне бессодержательный), который

теперь возглавил Кудрин – заодно к нему примкнул ещё и Дубинин, которому

за его "подвиги" эпохи дефолта 1998 года (именно он тогда возглавлял

центробанк) вообще-то следовало бы замолчать на всю оставшуюся жизнь.

В борьбу с коррупцией вступило Минтруда: его свежие рекомендации

советуют чиновникам избегать выражений, которые можно расценить как

запрос взятки – "нужны более веские аргументы", "нужно обсудить

параметры", "вопрос решить трудно, но можно", "спасибо на хлеб не

намажешь", "договоримся" и даже "ну что делать будем?" Продолжает

фонтанировать инновациями министр обороны Шойгу – вслед за портянками он

лишит солдат и сигарет в рамках антитабачной кампании. Изобретательна

правоохрана: по версии следствия, в январе питерский гражданин так

огорчился своей аварии с машиной ФСИН, что сразу нанёс себе один за

другим 5 ударов ножом прямо в сердце – теперь махачкалинский военный

судья застрелился, но затем решил, что этого недостаточно, и вдобавок

повесился. Организатором обливания серной кислотой балетного главы

Большого театра оказался ведущий солист того же театра – он, видите ли,

разгневался, что босс недостаточно продвигает по службе его любовницу

(тоже танцовщицу): экие страсти в креативном секторе! Впрочем, до

подлинного креатива им далеко – куда интереснее совсем простые граждане:

в кубанской станице казак зашёл к соседу и украл у него… кастрюлю супа –

и явившимся полицейским заявил, что он тут ни при чём, а кастрюлю ему

подбросили враги. Ещё проще вёл себя гастарбайтер из Таджикистана –

оказавшись в Москве, он испытал такой когнитивный диссонанс, что похитил

у пробегавшего мимо гражданина… балалайку, решив, что в таком большом

футляре непременно должно быть что-то вкусное или хотя бы ценное:

гражданин пытался объяснить, что там всего лишь балалайка – но таджик не

понимал по-русски и сбежал с добычей в соседний двор, где сразу

принялся пиликать на обретённом инструменте. Да здравствует "интеграция"

с дикарями!

Иллюстрация: Артём Попов

Хорошей вам недели!

Комментариев нет:

Отправить комментарий